Saya pernah baca kalimat menarik. Konon, manusia itu sering kali membeli barang yang sebenarnya tidak dia perlukan, dengan uang yang sebenarnya bukan punya dia, untuk membuat orang lain terkesan meski sebenarnya mereka tidak peduli juga dengan dia.

Ini kalimat yang menohok banget. Jleb. Mungkin dari kita pernah begitu. Beli barang A dengan pertimbangan gengsi, bukan kebutuhan. Semata untuk dipamerkan ke strata sosial yang selevel atau di bawahnya. Padahal mereka tidak peduli kita punya barang tersebut atau tidak.

Menjelang lebaran, ada tiga bisnis yang grafiknya naik di Indonesia: elektronik, fashion, dan makanan-minuman ringan. Nah, banyak yang kemudian terjebak pada spiral di atas: jor-joran beli ini itu untuk dipamerkan kepada mereka yang sama sekali juga tidak peduli terhadap yang kita kenakan dan sajikan. Itu karena yang dibeli sebatas gengsi, bukan fungsi. Tapi ya tidak masalah. Wong ya duwit-duwitnya sendiri. Dalam rangka merayakan hari raya.

**

Menghadapi lebaran, ada 3 tipe orang. Tipikal pertama, tabungan yang dia kumpulkan selama berbulan-bulan dihabiskan pada saat lebaran. Untuk dibagi-bagikan dan dirayakan. Tidak salah sih. Tapi kurang bijak. Setelah lebaran kebingungan, bahkan harus berhutang untuk melengkapi kebutuhan keseharian.

Tipe kedua, kekurangan fulus lantaran tidak mempersiapkan jauh-jauh hari. Tipikal kedua ini bukan kategori miskin, melainkan yang kurang persiapan saja. Akhirnya bingung beli persiapan lebaran, dari baju, biaya mudik, bagi sangu dll.

Tipe ketiga, mereka yang sudah siap dan mempersiapkan diri jauh-jauh hari. Setelah merayakan lebaran masih punya sisa anggaran. Tabungan memang siap diludeskan, tapi selalu ada alokasi untuk keberlangsungan selanjutnya. Tak perlu pusing, apalagi terpaksa memakai sangu lebaran milik anak.

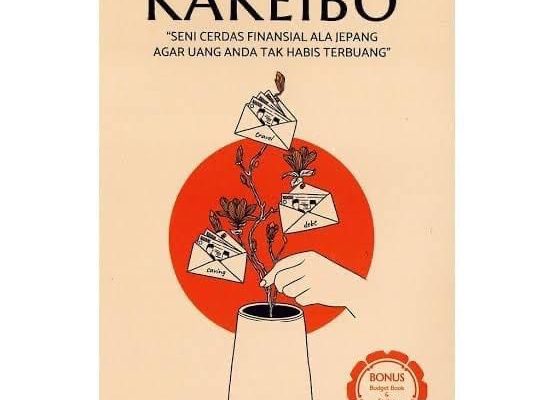

Tipe yang ketiga ini yang asyik. Dalam manajemen keuangan ala Jepang, ada yang disebut Kakeibo. Saya membaca buku tentang manajemen keuangan keluarga ini melalui karya AE Zen, “Kakeibo: Seni Cerdas Finansial Ala Jepang Agar Uang Anda Tak Habis Terbuang”. Ini buku yang asyik dan saya rekomendasikan.

Metode ini pertama kali diperkenalkan pada tahun 1904 oleh seorang jurnalis bernama Makoto Hani. Kemudian, kembali populer sejak Fumiko Chiba mengulasnya melalui buku “Kakeibo: The Japanese Art of Saving Money”.

Kakeibo, yang berarti buku besar keuangan rumahtangga, benar-benar efektif dalam menyetel pendapatan dan pengeluaran, agar tidak pelit, juga tidak boros. Fungsional-operasional, terencana, dan terhindar besar pasak daripada tiang.

Mudahnya seperti ini. Catat penghasilan bulanan, baik dari gaji maupun perkiraan pendapatan ceperan. Skema anggaran bisa diatur untuk kebutuhan primer, sekunder, bahkan tersier. Dirinci. Pengeluaran bulanan bisa diskemakan, dalam filosofi Kakeibo ini, dalam empat hal:

(1) Survival/kebutuhan, yaitu kebutuhan primer. Berupa pangan, listrik, transportasi, cicilan ini-itu (jika ada), biaya sekolah anak, paket data/pulsa dll.

(2) Optional/pilihan, yaitu pengeluaran yang bersifat pilihan. Tidak wajib. Jika tidak dilakukan juga tidak mengganggu kehidupan keluarga. Sifatnya sekunder. Misal, beli baju, makan di luar, dll.

(3) Culture/budaya, yaitu pengeluaran yang bisa menambah pengetahuan dan pengalaman. Beli buku, ikut training/kursus, dll.

(4) Extra/tambahan, yaitu pengeluaran non-budgeter. Sifatnya tidak terprediksi. Misalnya, servis kendaraan, buwuhan/koleman/amplop pernikahan, dana duka bagi sahabat/saudara, dll.

Ketika sudah diskemakan dan dipetakan potensinya, maka setelah berjalan, harus dilakukan evaluasi. Efektif atau tidak. Kalau ada kekurangan, letaknya dimana? Langsung diperbaiki. Jika kebutuhan lebih besar daripada pendapatan, maka otak harus berputar mencari porsi rezeki dari jalan lain. Jangan pernah ada kata gengsi. Harus semangat membuka usaha lain. Agar suplai dana keluarga bisa terpenuhi.

*

Untuk dana persiapan lebaran, bagaimana? Hal itu masuk kategori Opsional alias pilihan. Yang praktis-taktis, kebutuhan lebaran mendatang sudah harus disiapkan sejak setahun sebelumnya.

Jika butuh dana minimal Rp 5 juta untuk Idul Fitri: baju, belanja suguhan tamu, angpau buat anak-anak, juga transportasi mudik, maka secara praktis persiapannya dilakukan setahun sebelumnya. Catat kebutuhan secara detail hingga yang remeh temeh.

Caranya, tabung minimal Rp 450.000/bulan. Jika terasa berat atau tidak telaten, per hari wajib menyisihkan Rp 15.000 saja. Nggak perlu cara muluk-muluk, cukup sisihkan di celengan plastik. Setahun bisa terkumpul minimal Rp 5 juta. Tabung dan lupakan. Jangan pernah meliriknya sebagai dana darurat. Jangan pernah. Kuncinya ada pada dua rumus: paksa diri “nyelengi” dan tahan diri agar tidak tergoda membongkarnya sebelum waktunya.

Cara ini praktis agar kita tidak gelagapan menghadapi lebaran. Keuangan terjaga dan stabil. Lebih bagus manakala dari, misalnya, Rp 5 juta tersebut, kita sisihkan saving budget 10-20% dari anggaran. Fungsinya untuk menopang kebutuhan pasca lebaran yang seringkali tidak terprediksi.

Saya sudah menerapkan manajemen Kakeibo ini dalam kurun 3 tahun terakhir. Baik untuk lebaran, maupun biaya sekolah anak, hingga zakat dan beli hewan qurban. Hasilnya lumayan, lah. Bisa belajar mengatur keuangan skala kecil.

Saya percaya, kecerdasan yang harus dimiliki saat ini, selain intelektual, emosional, dan spiritual, adalah kecerdasan finansial.

Wallahu A’lam Bishshawab